Skip to content

EFECTIVO Y EQUIVALENTES

2021 -12 2022-09

Caja Y Bancos $ 81.3 millones $ 80.4 millones

Por su similitud se debe confirmar si corresponde a saldos debidamente conciliados contra extractos

bancarios.CUENTAS COMERCIALES POR COBRAR

PROPIEDAD PLANTA Y EQUIPO

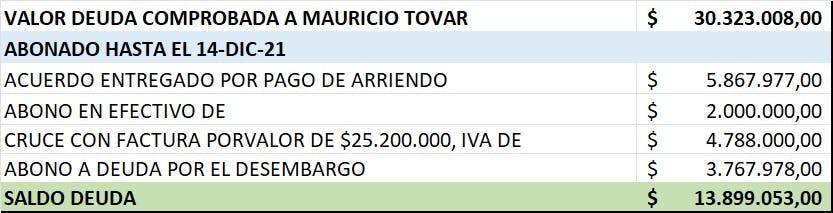

ACTIVOS POR IMPUESTOS CORRIENTESOBLIGACIONES FINANCIERASCUENTAS POR PAGAR ACCIONISTASPASIVOS POR IMPUESTO CORRIENTESBENEFICIOS A EMPLEADOSGANANCIAS ACUMULADASINGRESOS POR OPERACIONCOSTOS DE ACTIVIDADGASTOSIMPUESTO DE RENTA RESULTADO EJERCICIOSDINEROS EXTRAVIADOS

Información Financiera Sep 2022

Información Financiera Sep 2022

Respuestas a observaciones realizadas por Socio: Reinaldo Leon

Observaciones informacion financiera sep 2022.pdf

442 kB

De acuerdo a extractos y conciliación respectiva estos saldos correponden a la realidad financiera en las fechas mencionadas en sus observaciones se adjuntan conciliaciones Bancaria como evidencia solicitada, de igual forma se desglosa el saldo Asi:.

Efectivo y Equivalentes

DESCRIPCION EFECTIVO Y EQUIVALENTES

Saldo 2021-12

Saldo 2022-09

CAJA MENOR

114.175,00

700.000,00

BBVA CUENTA CORRIENTE No 091028373

14.754.249,69

17.122.818,16

BANCOLOMBIA CUENTA CORRIENTE # 77500000125

66.445.731,96

62.627.087,97

Total Saldos

81.314.156,65

80.449.906,13

There are no rows in this table

Adjunto Formatos de Conciliación Bancaria:

Conciliacion Bancaria_Dic 2021.pdf

770.8 kB

Conciliacion Bancaria_Sep 2022.pdf

583.2 kB

A corte Septiembre del 2.022 La cartera de difícil cobro está avalada así:

Cartera Dificil Cobro

EMPRESA

SALDO

Observaciones

Total 000 EMPRESA DEL ESTADO HOSPITAL NIÑO JESUS DE BARRANQUILLA

$41,291,058.00

En Liquidación Con Abogado

Total 000 HOSPITAL DEPARTAMENTAL JUAN DOMINGUEZ ROMERO DE SOLEDAD ESE

$189,457,455.00

En Liquidación Con Abogado

Total 000 E.S.E HOSPITAL DEPARTAMENTAL DE SABANALARGA

$72,040,131.00

En Liquidación Con Abogado

Total 000 AVI STRATEGIC INVESTMENT S.A.S

$197,294,934.00

Abogado, Juzgado administrativo

There are no rows in this table

$500,083,578.00

Sum

En revisión realizada se determinó que esta cartera viene atrasa desde los años 2016-2017 y no se realizó los deterioros previstos para estos periodos; se determinó no realizar el deterioro a cierre del 2.021 debido a que si se hacia el negocio en marcha se colocaba en riesgo, se determinó tomar una decisión en el año 2.022. se solicitó al abogado en el caso de los hospitales públicos nos generara un concepto de las acreencias y su posible recaudo, se realizaron el registro de la documentación solicitada por los liquidadores y el concepto emitido por el abogado se adjunta:

Concepto Acreencias.pdf

93.9 kB

Corresponde a los ajustes en gastos (impuestos, prestaciones, entre otros) dejados de registrar en la contabilidad por el contador anterior y que se acumularían como pérdidas, las cuales superarían el patrimonio, por lo que se decidió dejarlos en el activo y amortizarlos en el mes a mes

El plan de amortización es el siguiente:

Saldo amortizado

Grupo_etl

Cuenta_etl

Nombre Cuenta

Total Amortizacion

51

5160

CONSTRUCCIONES Y EDIFICACIONES

$ 44.948.034,00

Total 5160

$ 44.948.034,00

There are no rows in this table

Ajustes realizados durante 2.022,por errores presentados en contabilizaciones del contador anterior.

Ajustes Saldos Amortización

Tipo De ajuste

Saldo Ajuste

Relacion por pagar de empleados aun consaldo en cuentas 25

$ 14.143.467,01

Ajustes Saldos de capital Obligaciones financieras

$ 14.159.588,02

Ajustes saldos Inventarios Uniformes

$ 15.349.297,00

Total Ajustes

$ 43.652.352,03

There are no rows in this table

Estos valores reflejados en estas cuentas corresponden a la realidad fiscal al cierre del 2021, al momento de realizar el pago del impuesto en el mes de Abril del 2022 ,contablemente se muestra la realidad financiera por este concepto.

El apalancamiento de la compañía en gran parte corresponde a préstamos realizados a la Banca, por este motivo se ve esta diferencia en el saldo de amortización del capital.(Ver Incremento Intereses en Pregunta 12)

El saldo esta detallo de la siguiente manera:

Prestamos accionistas

Cdedula

Nombre Accionista

Saldo 30 sep 2022

63285630 NORMA SOFIA DE ANAYA GIRALDO

63285630 NORMA SOFIA DE ANAYA GIRALDO

$ 125.674.041,00

72237999 BENJAMIN SARTA IJEDA

72237999 BENJAMIN SARTA IJEDA

$ 14.428.147,40

Total Saldo prestamos Accionista

$ 140.102.188,40

There are no rows in this table

estos saldos corresponden apalancamientos directos de la operación.

El saldo actual corresponde al Iva Generado pendiente de pago por el Cuatrimestre 2 el cual debió pagarse el 21 De Sep. del 2.022 y por problemas de flujo de caja no pudo realizarse; adicional se encuentran las causaciones de los ICA de las ciudades de Barranquilla y Soledad del mes de Sep. del 2022.

En cuanto a este pago realizado por $4.014.000, corresponde a exógena vigencia 2019 , de acuerdo al requerimiento de Dian a Dic del 2021, responsabilidad administración anterior.

En cuanto al saldo al que hace referencia de salarios por pagar, le informo que por políticas internas y de manejo de flujo se realizan los pagos de nómina mensuales los primero 5 días del mes siguiente , es por esto que se encuentra el saldo de $52.112.188.

El incremento que se analiza de este punto corresponde a la no contabilización de las provisiones y la no consolidación de prestaciones sociales en periodos anteriores (2017,2108,2019,2020); las cuales se presentaron en la administración anterior.

Las perdidas generadas a futuro por el Negocio en marcha no permiten realizar esta repartición, en años anteriores no aparece trazabilidad de reparticion de dividendos.

La disminución corresponde a la no renovación de algunos contratos con clientes.

Por el motivo expresado en la repuesta a su interrogante No.8

El apalancamiento de la compañía en gran parte corresponde a préstamos realizados a la Banca, por este motivo se ve esta diferencia en Incremento Intereses.

El saldo que presenta al año 2021 fue el cierre que se ejecutó para presentación de estados financieros, el saldo del 2.022 corresponde a diferencia por conciliación fiscala al pago de la declaración de renta año 2.021.

Corresponde a las respuestas anteriores que afectan directamente el resultado del periodo en mención.

Want to print your doc?

This is not the way.

This is not the way.

Try clicking the ··· in the right corner or using a keyboard shortcut (

CtrlP

) instead.