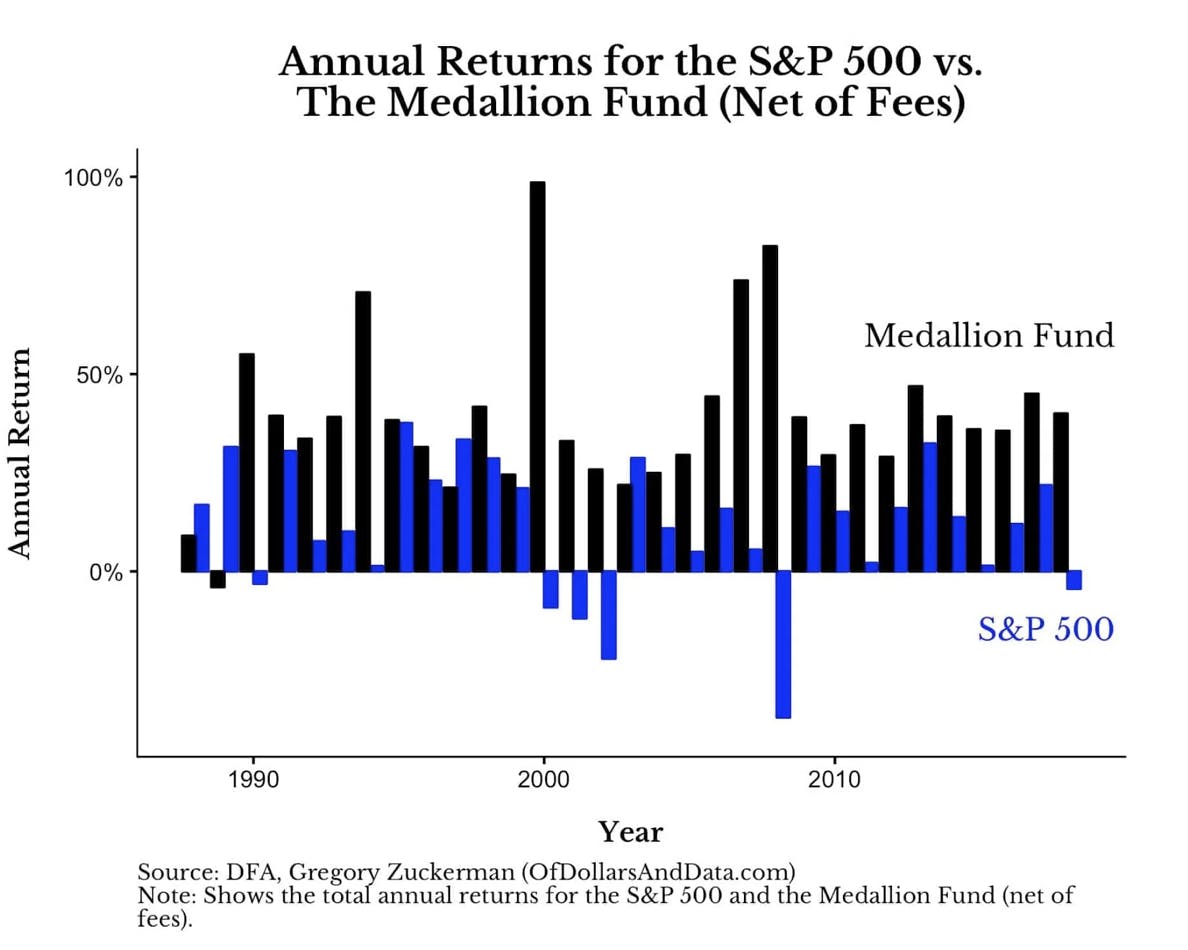

Jim Simons est le fondateur du Medallion Fund, un fonds quantitatif dont la performance a été époustouflante entre 1988 et 2018: 66 % par an avant frais de gestion et 39 % après, d’après Gregory Zuckerman, auteur de

Jim Simons a embauché de grands mathématiciens comme Robert Mercer ou Peter Brown en 1993, anciens chercheurs d’IBM travaillant sur la traduction assistée des langues par ordinateur. Après le retrait de Jim Simons de la gestion quotidienne de Medallion en 2010, les deux hommes ont pris la suite jusqu’à ce que Robert Mercer soit remercié dû à des positions politiques marquées.

Voici un de leurs papiers

pour ceux intéressés. Ces deux mathématiciens étaient spécialisés dans l’intelligence artificielle, ne cherchant pas à comprendre les mots, les phrases ou le texte mais à faire des rapprochements statistiques, tirer une règle mathématique à partir des conclusions. Ils étaient des précurseurs ! Ils ont appliqué leurs méthodes dans les marchés: ces trois hommes, et ceux qu’ils recrutaient, n’avaient aucune connaissance de la macro-économie, du fonctionnement des sociétés dont ils avaient même parfois du mal à se remémorer les noms ! Et ils considéraient que c’était mieux ainsi.

On peut tirer de cette réussite quelques enseignements:

L’intelligence artificielle est efficace comme machine de prédiction ! Elle est capable de battre les professionnels les plus aguerris ayant une très bonne compréhension de leurs marchés.

Elle peut saisir en masse des opportunités d’arbitrage se présentant sur les marchés financiers les plus divers.

Le plus extraordinaire est que l’approche de Jim Simons a fonctionné quand l’intelligence artificielle était à ses balbutiements (la régression était la norme) et continue de fonctionner quand elle est beaucoup plus évoluée. Au 28 juin 2020, le Medallion Fund était en hausse de 58% par rapport au début de l’année. L’art de l’investissement consiste à arbitrer une anomalie avant que les autres ne la voient et l’arbitrent également, jusqu’à ce qu’elle disparaisse. Quand le Medallion Fund était le seul à utiliser l’intelligence artificielle pour détecter des anomalies, on peut considérer que cela leur donnait un avantage consistant. Mais à partir des années 2010 et les progrès sur l’apprentissage profond, l’intelligence artificielle est devenue monnaie courante. La performance du Medallion Fund est pourtant restée excellente malgré l’afflux de compétiteurs. Pourquoi ?

L’intelligence artificielle repose sur trois piliers: les algorithmes, la puissance de calcul et les données. Les spécialistes se battent pour savoir quel pilier est le plus important, des séminaires y sont consacrés sans qu’une réponse tranchée ne domine. Le Medallion Fund est probablement un spécimen rare d’intégration entre une énorme quantité de données cumulées, des ordinateurs sur-puissants et des algorithmes supérieurs. La comparaison qui vient à l’esprit est Google dont les imitateurs n’arrivent qu’à la cheville, même après vingt ans. La supériorité de Google est due justement à cette intégration du parc de serveurs le plus étoffé du monde, d’une quantité de données cumulée incomparable et des plus grands mathématiciens. De même que Google trouve l’information la plus pertinente par rapport à ce que l’on cherche sans s’intéresser à comprendre pourquoi, de même le Medallion Fund trouve l’arbitrage le plus intéressant, sans s’intéresser à l’expliquer. Et les deux évoluent pour être toujours plus pertinents, la concurrence cherchant à combler l’écart. Dès l’origine Jim Simons s’est intéressé aux données de masse, a privilégié l’arbitrage sur devises, nettement plus traitées que les actions par exemple et unifié ses algorithmes pour pouvoir les appliquer en exploitant l’ensemble des données collectées; la culture d’IBM, celle de Robert Mercer et Peter Brown était celle des gros systèmes, de la puissance de calcul. Enfin le recrutement systématique de scientifiques de haut vol montre bien l’importance accordée aux algorithmes et au code. Le Medallion Fund est une exception, une supernova comme l’est Google.

Enfin, si le Medallion Fund défie les lois de la pesanteur, il n’en est pas de même des autres fonds gérés par Renaissance Technologies, ceux qui cherchent à exploiter des anomalies de long terme. D’après le Financial Times (12 juin 2020):

Renaissance Technologies, l'un des fonds spéculatifs les plus importants et les plus connus au monde, a prolongé sa récente série de mauvaises performances et a enregistré des pertes à deux chiffres cette année, selon les investisseurs.

Cette société de fonds informatisée de 75 milliards de dollars, fondée par l'ancien briseur de code de la guerre froide Jim Simons, a du mal à faire face à la volatilité accrue du marché provoquée par la pandémie de coronavirus.

Son fonds Renaissance Institutional Diversified Alpha a chuté de 8,8 % au cours de la première semaine de juin, et il est maintenant en baisse de 20,7 % depuis le début de l'année, selon les chiffres envoyés aux investisseurs.

Les fonds axés sur les actions de Renaissance ont été parmi les victimes les plus visibles de la déroute du marché provoquée par le coronavirus au début du mois de mars, ce qui a mis la société sur la voie de l'une de ses pires performances annuelles. La firme a refusé de commenter les chiffres.

On peut à mon sens en tirer une conclusion: plus le temps interfère, moins l’intelligence artificielle est utile. Les automatismes ne fonctionnent plus, la prédiction se brouille. On se trouve face à des arbitrages de long terme nécessitant la compréhension, la créativité et l’huile de coude pour créer une filière de distribution, des arbitrages tels que décrits par Braudel et Bill Janeway (voir notre article

Dans l'ère prémoderne et préindustrielle qui est le sujet de Braudel, «le jeu capitaliste ne concernait que les connexions inhabituelles, très spéciales ou à très longue distance». «C'est dans le commerce à longue distance que les capitalistes de Braudel ont prospéré: -le commerce à distance a certainement fait de super profits, il était après tout basé sur la différence de prix entre deux marchés très éloignés, avec l'offre et la demande dans l'ignorance complète l'un de l'autre et mis en contact uniquement par l'activité d'intermédiaires .. Si dans la plénitude de temps la compétition est apparue, si les super-profits disparaissaient d'une ligne, il était toujours possible de les retrouver sur une autre route avec des produits différents. Flexibilité illimitée pour arbitrer à travers un vaste espace géographique: c'est l'attribut définitif de Braudel du capitaliste prémoderne. Et la recherche de «super-profits» préfigure la recherche canonique par des investisseurs aventureux d'opportunités avec des «distributions asymétriques de résultats»: inconvénient limité («nous ne pouvons pas perdre plus que tous nos investissements ") et à la hausse sans limite.

La notion d'arbitrage comme essence de la transaction capitaliste a une résonance puissante. Pour le capital-risqueur moderne, l'arbitrage se situe généralement entre une innovation technologique et le produit ou service commercial qui peut en être dérivé. Ma propre expérience suggère que trop de poids est souvent accordé à la gestion du processus de transformation technique - «recherche et développement» - et trop peu à la sélection du marché cible et à l'établissement d'un canal vers ce marché.

Il ne s’agit plus de faire de l’argent en dormant comme le souhaite Jim Simons.

Les leçons que je tire intuitivement de cette réussite exceptionnelle et de ses limites:

L’avantage concurrentiel que peut apporter l’intelligence artificielle est limitée à quelques cas isolés, des exceptions intégrant puissance de calcul, données et mathématiciens, des Medallion et Google.

L’efficacité de l’intelligence artificielle se dilue avec le temps, ce qui limite singulièrement la portée de son avantage concurrentiel pour la prédiction à long terme, la principale source de richesse.

Want to print your doc? This is not the way.

Try clicking the ⋯ next to your doc name or using a keyboard shortcut (